美国经济衰退的可能性有多大 这三个事实你需要了解(2)

2023-04-08 来源:文库网

3月17日,美国财政部公布2020年1月份全球央行持有美债的最新数据,原来中国、日本和英国一直都在“悄悄”增持美国国债,三国分列美债买家前三甲。日本持仓增至1.2117万亿美元,第二是中国,持仓升至1.0786万亿美元,英国第三,为3727亿美元。必须注意,今年1月中国的这次增持,也是继去年6月以来的首次增持。

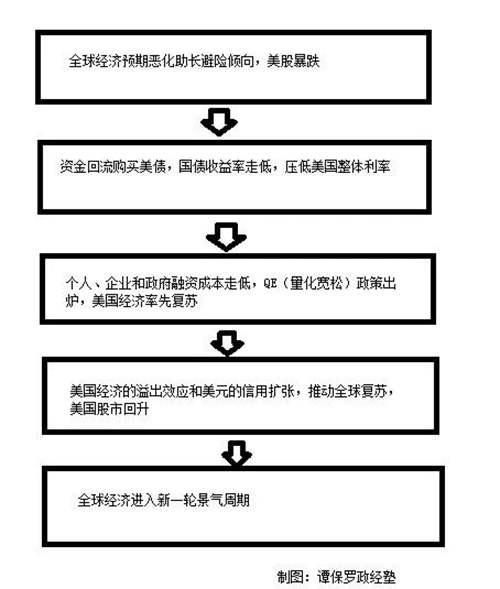

形象地说,美国国债市场有两个功能。第一个是蓄水池。在全球经济下行风险凸显的时候,全球的资金都会流入美国避险,它们将沉淀在美国国债市场中,获取永不违约的低风险、低收益,同时也等待新的投资时机。所以,美国国债市场是全球“大钱”的蓄水池。

第二个功能是发动机。无论是本国资金,还是海外美元,当它们撤离美国股市之后,多半只有两个去处,一个是美国楼市,一个是美国债市。由于美国有高额的房产税,而且经济前景不明,所以资金只能去美债市场。

国债收益率是市场利率的定价基准,大量的资金购买国债,便压低了国债收益率(上面讲过国债收益率和价格反向变化),因此也压低了整体利率。换句话说,这也压低了美国实体企业的融资成本,这正是经济复苏的必要条件。

实际上,这些年,中国一直都试图以“有形的手”(比如各种定向降准、定向降息等)来压低实体经济的融资成本,但收效如何,不得而知。相反,美国是用债券市场的供需,来压低整体利率,更显从容。这是金融领域一个根本性的“中美差异”。

另外一个不容忽视的事情是,政府融资成本的走低,也会为政府刺激经济的财政政策提供更多的空间。比如,新冠疫情爆发后,美国考虑出台针对国民和中小企业的专项补贴和救助计划——不是鼓励你去消费或者争取给你降低利息那种,而是直接给钱。

这种底气,很大程度正是来自于政府债务的低成本——全球投资者通过购买美国国债来补贴美国人民和企业,帮助他们走出新冠疫情的冲击。

因此,完全可以说,美国的国债市场是一个美国和全球经济的发动机,其驱动顺序大致如下:

当然,这一轮暴跌之后,美国和全球经济能否快速走出困境,进入新一轮景气周期,还取决于另外两个变量:一是新冠疫情的持续时间,二是美国国内是否会出现信用紧缩。两者也互相联系,但后者是前者的结果,更直接,更关键。

是否衰退,取决于能否战胜信用紧缩

1929年的经济大萧条,并非因为股市暴跌,股市暴跌触发的信用紧缩,才是大衰退的根源。

对一个国家来说,实体经济要快速从动荡中复苏,核心基础是什么?信心和信用两者而已。

信心,它是内需的发动机,有了信心,德克萨斯、加利福尼亚的书记和州长不用“带头吃喝”,不用摆拍,人民也会去胡吃海喝;当人民愿意提振内需,那么厂商的信心也就有了,于是他们敢于投资,敢于扩大再生产,敢于雇佣工人,经济也就起来了。

要让人民有信心,最有效的方式只有一个——就是让他们有钱。至少,他们已经有的血汗钱不能受到损失。这些钱要么存在银行,要么买了保险。所以,银行和保险公司绝对不能倒掉。

另外一个是信用,它主要针对信用的创造者——银行而言。简单来说,就是银行必须有继续放贷的能力和意愿。他们的资本金不能因为股市大跌,而受到过度侵蚀。也就是说,他们必须在危机之前尽量保守,不可持有高风险资产,比如企业股权,特别是二级市场的股票。

在始于1929年大跌的那场衰退之中,美国的信心和信用都没有了。普通百姓不但大量失业,很多人还存款归零,因为银行倒闭了。1929年底,美国的银行数量大约2.5万家,而在大萧条底部的1933年,这个数字降到了1.5万,即三分之一的美国银行倒闭或被清算。

1929年的大萧条推动美国于1933年通过了《格拉斯-斯蒂格尔法案》

为什么银行会倒闭这么多?因为股市暴跌,导致了全社会的资产重估,很多银行和保险公司因为自营投资业务,持有大量高风险资产,暴跌之后,资产严重缩水。另外,加上储户因为恐慌导致的挤兑,以及银行家信心崩溃的惜贷,银行业陷入了大危机,失去了信用创造的功能。

在1929年,美国没有存款保险制度,而美联储内部的利益集团也互相扯皮,迟迟不救助,所以才引发了前所未有的信心低潮和信用紧缩。之后,美国痛定思痛,于1933年通过了《格拉斯-斯蒂格尔法案》,坚决将商业银行与投资银行进行分离。同时,还建立联邦存款保险公司,构建起存款保险制度。

但1999年,克林顿当政时期,美国通过《金融服务现代化法案》,废除了《格拉斯-斯蒂格尔法案》关于分业经营的规定,结束了美国长达66年之久的金融分业经营的历史,也为2008的金融危机种下了种子。

形象地说,美国国债市场有两个功能。第一个是蓄水池。在全球经济下行风险凸显的时候,全球的资金都会流入美国避险,它们将沉淀在美国国债市场中,获取永不违约的低风险、低收益,同时也等待新的投资时机。所以,美国国债市场是全球“大钱”的蓄水池。

第二个功能是发动机。无论是本国资金,还是海外美元,当它们撤离美国股市之后,多半只有两个去处,一个是美国楼市,一个是美国债市。由于美国有高额的房产税,而且经济前景不明,所以资金只能去美债市场。

国债收益率是市场利率的定价基准,大量的资金购买国债,便压低了国债收益率(上面讲过国债收益率和价格反向变化),因此也压低了整体利率。换句话说,这也压低了美国实体企业的融资成本,这正是经济复苏的必要条件。

实际上,这些年,中国一直都试图以“有形的手”(比如各种定向降准、定向降息等)来压低实体经济的融资成本,但收效如何,不得而知。相反,美国是用债券市场的供需,来压低整体利率,更显从容。这是金融领域一个根本性的“中美差异”。

另外一个不容忽视的事情是,政府融资成本的走低,也会为政府刺激经济的财政政策提供更多的空间。比如,新冠疫情爆发后,美国考虑出台针对国民和中小企业的专项补贴和救助计划——不是鼓励你去消费或者争取给你降低利息那种,而是直接给钱。

这种底气,很大程度正是来自于政府债务的低成本——全球投资者通过购买美国国债来补贴美国人民和企业,帮助他们走出新冠疫情的冲击。

因此,完全可以说,美国的国债市场是一个美国和全球经济的发动机,其驱动顺序大致如下:

当然,这一轮暴跌之后,美国和全球经济能否快速走出困境,进入新一轮景气周期,还取决于另外两个变量:一是新冠疫情的持续时间,二是美国国内是否会出现信用紧缩。两者也互相联系,但后者是前者的结果,更直接,更关键。

是否衰退,取决于能否战胜信用紧缩

1929年的经济大萧条,并非因为股市暴跌,股市暴跌触发的信用紧缩,才是大衰退的根源。

对一个国家来说,实体经济要快速从动荡中复苏,核心基础是什么?信心和信用两者而已。

信心,它是内需的发动机,有了信心,德克萨斯、加利福尼亚的书记和州长不用“带头吃喝”,不用摆拍,人民也会去胡吃海喝;当人民愿意提振内需,那么厂商的信心也就有了,于是他们敢于投资,敢于扩大再生产,敢于雇佣工人,经济也就起来了。

要让人民有信心,最有效的方式只有一个——就是让他们有钱。至少,他们已经有的血汗钱不能受到损失。这些钱要么存在银行,要么买了保险。所以,银行和保险公司绝对不能倒掉。

另外一个是信用,它主要针对信用的创造者——银行而言。简单来说,就是银行必须有继续放贷的能力和意愿。他们的资本金不能因为股市大跌,而受到过度侵蚀。也就是说,他们必须在危机之前尽量保守,不可持有高风险资产,比如企业股权,特别是二级市场的股票。

在始于1929年大跌的那场衰退之中,美国的信心和信用都没有了。普通百姓不但大量失业,很多人还存款归零,因为银行倒闭了。1929年底,美国的银行数量大约2.5万家,而在大萧条底部的1933年,这个数字降到了1.5万,即三分之一的美国银行倒闭或被清算。

1929年的大萧条推动美国于1933年通过了《格拉斯-斯蒂格尔法案》

为什么银行会倒闭这么多?因为股市暴跌,导致了全社会的资产重估,很多银行和保险公司因为自营投资业务,持有大量高风险资产,暴跌之后,资产严重缩水。另外,加上储户因为恐慌导致的挤兑,以及银行家信心崩溃的惜贷,银行业陷入了大危机,失去了信用创造的功能。

在1929年,美国没有存款保险制度,而美联储内部的利益集团也互相扯皮,迟迟不救助,所以才引发了前所未有的信心低潮和信用紧缩。之后,美国痛定思痛,于1933年通过了《格拉斯-斯蒂格尔法案》,坚决将商业银行与投资银行进行分离。同时,还建立联邦存款保险公司,构建起存款保险制度。

但1999年,克林顿当政时期,美国通过《金融服务现代化法案》,废除了《格拉斯-斯蒂格尔法案》关于分业经营的规定,结束了美国长达66年之久的金融分业经营的历史,也为2008的金融危机种下了种子。